开云体育(中国)官方网站或是无法作念出置信度很高的判断-开云「中国」kaiyun网页版登录入口

发布日期:2025-01-19 07:02 点击次数:160

专题:2025年度投资策略|公私募基金公司、大咖瞻望蛇年投资契机

着手:仁桥资产

2024年,中国本钱商场补上了迫切一课,无意会成为畴昔许多年的挪动年。挪动并非在于指数自己,而是蓝本清源,再行理清了商场的本色和价值,即本钱商场存在的兴趣究竟是什么?新国九条作念出了很好的诠释。在顶层遐想中,第一次将投资放到了与融资并重的位置。咱们知说念,上市企业和投资者是本钱商场中最迫切的参与方,对企业而言,本钱商场的兴趣是融资以及完善中历久的治理结构,对于后者,咱们会看到国外许多大公司都是公众公司,且第一大鼓励都是公众基金,基金的存在让企业的寿命远远超出了首创东说念主眷属的人命长度,人命不可百年,但企业不错。而对投资者来讲,本钱商场的兴趣则愈加绵薄,那即是得到禀报,一个唯有持续为投资者奉献禀报的商场才是有价值的。在新国九条中,监管者恰恰正视了投资者的利益和热心,如强化公司分红监管,指挥公司回购刊出等等。在咱们看来,分红是股票商场存在的价值基础,而回购刊出的方式才意味着谋划者委果招供了股票的内在价值,是质的飞跃。手脚又名机构投资东说念主,说真话,咱们并不期待监管者通过开释短期利好来影响商场,相背,这种机制的理顺,价值不雅的重塑是咱们更期盼的,其历久影响将是长远的,最终不错让咱们的商场形成一个愈加平衡健康的生态。

追念2024年的全球股票进展,各主要股指均蔼然高涨,好意思股进展最为亮眼,这其中应该受益于好意思国经济的强势以及降息周期的开启。中国本钱商场可谓盘曲重重,在九月后奋发图强,最终开脱了自前年驱动持续垫底的处境,全年也得益了两位数的正禀报。仁桥的2024年也有转折,但举座上是及格的,若是用一句话来面目,我称之为有韧性的一年,在缠打的经由中完成了从逾期到追逐并收场卓越的历程。面对宏不雅环境以及投资逻辑的要紧变化,仁桥的逆向策略收受住了试验,策略的灵验性再一次得到考据。其实许多一又友会关心,你们的逆向策略到底逆的是什么,本色上讲,逆向策略逆的是基本面的回转升沉,逆的是商场格调的均值归来,逆的是投资情面绪的钟摆效应。只须这些因子历久存在,我信托逆向策略就会永恒有用武之地。畴昔的环境会连接充满不细则性,但经过2024年,咱们会更有耐烦和信心。

“

追念部分

如上文所述,对仁桥而言,本年最值得愉快的场地在于展示出超强的韧性。从2023年Q3的不知所“错”,到年底的深度反想,再到本年Q2的缓缓骤整,终末到四季度后渐入正轨,经历了一年足下的时候,完成了通盘治疗经由。若是手脚又名不老到的旁不雅者,以日积年的维度来看的话,似乎都看不到背后的升沉和治疗,唯有咱们我方廓清这其中的五味杂陈。从全年收益的角度看,互联网和非银行金融是咱们得益最多的板块,互联网是咱们前年投资备忘录中最为看好的标的,逻辑依然胪陈过。而非银板块,即券商+保障,九月底之前一直是咱们的第一大持仓板块,在那之前板块的关注度和参与度都是极低的,也有不少一又友暗示过困惑和担忧,而在九月国内务策转向之后,非银板块的弹性彰显无疑;同期,伴跟着商场的活跃,券商和保障的功绩也快速增长,成为了通盘行业中基本面变化最快最显赫的板块,很好的收场了股价和功绩的共振。总之,这是一个相比典型的传统周期品逆向投资案例,本色上,和咱们过往在海运、繁衍、原油、农化、有色、电力等方进取的投资如出一辙。虽然,九月底后的暴力高涨并不在咱们的意料之中,是以客不雅地讲这内部一定是包含了命运因素的,但我想这里的命运因素更多的是时候问题,而不是标的问题。

总之,感谢陪同仁桥走过荡漾期的投资者,谢谢你们的信任和补助。我一直都肯定,投资策略自己莫得优劣之分,但每一种投资策略都会遭遇它的迎风期。如何安全渡过每一段迎风期,或者说如何把迎风阶段的时候尽量缩小,它时常决定了这种投资策略的历久功绩水平,亦然一个通盘不断东说念主都无法狡饰,必须直面的难题。仁桥在这个问题上的想法主要包括三点。第一,迎风期不成太差。若是不好的时候过于差了,时常会面对强大的心境压力,心态崩了,动作就会变形,或者瞻前顾后,或者赌性浓厚,一个东说念主很难历久生计在荒谬高压之下的。虽然,为了幸免出现迎风期太差的情况,就势必要求投资时永恒保持感性,保持分布,着眼历久,慎用杠杆。第二,迎风期更要专注。说真话,迎风期都是可怜的,而东说念主有采用狡饰可怜的天性。此时逆东说念主性的采用是更有价值的,即忘却可怜的成果,回到探求虚伪本源的问题上,粉墨登场,客不雅评估,当令治疗。可怜中的专注执行上是个成长经由,在顺境中,东说念主是无法成长的,虽然,这种成长的源能源无疑来自于心底的爱重。第三,与投资东说念主保持坦诚的疏浚。不限于多样体式,主义是尽量让各人了解迎风的原因。虽然,无论何种原因,客户采用离开都兰质蕙心,但采用留住的东说念主历久也许会成为你的同频者,这种相识和信任会给你强大的饱读吹,走出我方的窘境是需要精神力量的。是以,再次感谢与仁桥为伴的一又友们。

底下总结一下本年的两个方面的不及。

当先,国外投资仍莫得破损。这块的兴趣之前也谈过,不管是在丰富收益着手如故贬抑组合波动方面,历久都是有价值的。但咱们对投资出海一直也很严慎,原因一方面是中国资产刻下仍然是全球资产的价值凹地,策略上显然不是一个好的时机;另一方面咱们也不想贸然行径,如故但愿我方能委果具备国外投资的智力,不敢寄但愿于命运的青睐。是以,从24年事首驱动,咱们如实也歪斜了一定的接头资源,投研团队驱动加大对国外股票的隐敝和接头,但永恒未能迈出实质性的投资。虽然,在接头的经由中,各人也如实发现了一些问题,或者说存在一些共性的难点。比如接头的公司业务过于复杂,对公司掌控和判辨的智力不够,无法达到接头中国公司的水平;还有即是如实存在一定的文化各异,对某些问题不睬解,或是无法作念出置信度很高的判断。其实出现这些问题我合计也很平方,探索智力圈外的未知宇宙自己即是一件漫长和复杂的经由,况且仁桥自身的投经验调又是极其保守和显着的,学习和会通肯定需要时候。瞻望畴昔,咱们的国外投资会愈加有的放矢一些,先从那些业务模式相对绵薄,不外分试验不断水平,或已被证明的公司脱手,不要漠视一些周期性行业,其实这块也一直是咱们相比擅长的标的;另外,咱们会积极寻找志同说念合的伙伴,迎接有得胜投资国外造就的一又友来加入仁桥团队,领导各人更快速的擢升视线和智力。总之,对国外的布局,尽管说念路注定不会平坦,但咱们历久信心满满。

其次,对冲策略上有蚀本。在对冲器具的应用上,一直以来,咱们对持的原则都是以贬抑组合波动,提高客户持有体验为中枢。尽管本年商场高涨,组合净值高涨,对冲标的的蚀本不错接受,亦然目下高仓位下贬抑回撤的唯独妙技,但总体上仍然是有缺憾的,畴昔不错进一步优化。经过咱们继续地推演,这内部可能最需要创新的场地在于再行意志“对冲”与“空”的离别,尽管两者体式访佛,但处理方法和作用完全不同,畴昔有契机咱们会作念一些尝试和蜕变。另外,咱们也十分期待松捆个股层面的融券等对冲方式,毕竟这么的对冲不错作念到更精确更灵验。其实这些年咱们国内的对冲策略一直很难发展,最中枢的原因在于对冲器具的枯竭。而面对高波动率的股票商场,许多投资者如实更需要一些低波策略来得到皆备收益,昔日的低波策略更多的依靠固收+来收场,但跟着债券收益的安全垫越来越少,这种方式已近乎莫得空间。畴昔,咱们不错鉴戒锻练商场的想路,继续丰富对冲器具,但严格欺压裸空。唯有这么,中国的投资产物矩阵才会越来越完善,投资东说念主的需求也智力得到更好的得意。

“

瞻望部分

尽管机遇与风险并存,但2025年中国的股票商场仍然是可为的。每年都是这个时候写投资备忘录,写瞻望,而每年的感受都有所不同。此时此刻和前年最大的离别在于,前年在瞻望契机时,能猜度的投资点是未几的,但每个点的确信度是很高的;而本年偶合相背,不错乐不雅的投资点显然增加,但每个点的确信度有所贬抑。不外,若是从构建组合投资的角度来看,这种离别对于组合的最终收益影响可能不大,迥殊是对仁桥这种绝顶属目分布的组合,逻辑上致使会更有意。

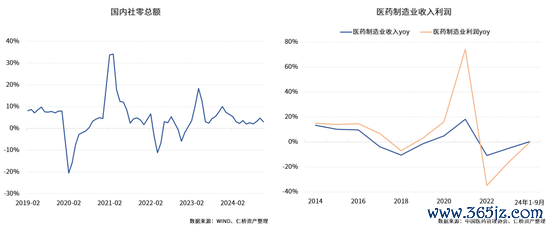

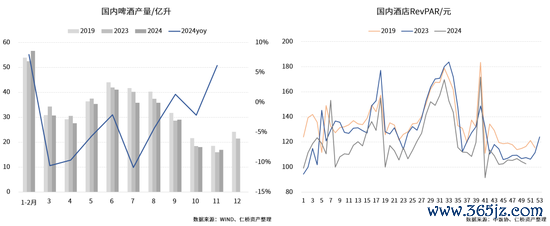

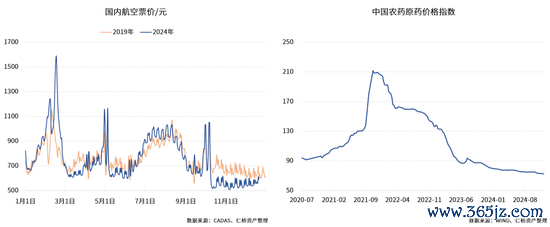

第一,难得内需消耗标的的复苏。医药、部分食物饮料、农业、航空酒旅、家居、汽车服务等等行业都存在契机。

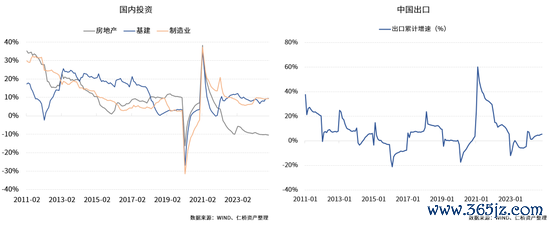

从宏不雅经济的三驾马车来推演,消耗应该是2025年政策最细则亦然最迫切的发力点。一方面,投资有连接下行的压力。基建投资的订单和收入峰值咱们很可能依然见到了,尽管总量数据上还看不到,房地产投资仍会在底部逗留,制造业投资压力则来自于企业出海速率的加速,畴昔也会迟缓观点;另一方面,出口也将面对好意思国政策的强大不细则性,咱们只可字据敌手变化,见招拆招了。因此,刺激内需应该是咱们稳经济的最迫切妙技,是中历久政策的势必采用,而2024年内需各行业的低基数也如实给咱们的政策践诺留出了空间。

至于互联网平台公司,当然也会受益于内需的复苏,不外酌量到昔日两年多量公司已收场了谋划功绩的平方化,股票市值也有了较大的建立,2025年走势应该有所分化,畴昔咱们更关注的是在新时期、新方进取的破损,如AI的赋能,以及在履行社会背负方面的更好进展。

对于消耗,许多一又友也会问,若是等不到政策若何办?咱们是否会出现日本的情况,许多商品消耗在总量见顶后不错下滑许多年,比如日本的服装业。说真话,这个问题羁系易复兴,尽管我信托大约率不会,这里不错用东说念主均消耗水暖和东说念主口结构各异来解释。但不管怎么,现实是,咱们的消耗龙头公司的护城河和谋划韧性如故存在的,至少不错当个期权品种来看待。虽然,咱们最关注的是那些有强周期色调的消耗品或是渗入率仍不高的服务型消耗。永远来看,服务型消耗仍锦绣前景。

第二,港股连接跑赢A股,红利ETF最具性价比。

从2019年驱动,港股持续逾期A股,2024岁首次小幅跑赢。港股回暖的原因有许多,包括好意思国开启降息周期,互联网公司谋划拐点观点,央国企提高鼓励禀报等等,其实本色上是前几年的下落让港股公司跌出了很好的性价比。咱们判断这是港股新一轮趋势的挪动点,2025年会连接跑赢A股。

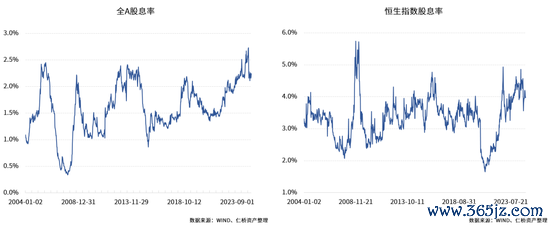

对比国内多样类型的资产,若是用历久投资的视角,咱们信托刻下的主要矛盾应该是股票资产的风险抵偿被要求过高。不管是港股,如故A股,刻下的股息率均已显赫卓越十年期国债的收益率,这内部还并未酌量上市公司畴昔会连接提高分红回购的力度。那些故意愿有智力为鼓励提供结识高禀报的公司注定是畴昔的稀缺资产,其历久股息禀报率也粗浅会向历久国债的收益率靠近。这么的归来经由是咱们能联想的股市慢牛的唯独基础,亦然信托畴昔不错连接得到皆备禀报的最底层逻辑。虽然,这个经由注定是复杂的,历久的,需要有耐烦和定力。若是这么的逻辑最终被证据的话,我想港股的持续跑赢也将是一件很当然的事情。

终末,若是绵薄点,投资者野心指数投资的话,商场中的红利ETF,迥殊是权重相比平衡的红利ETF有望成为最具性价比的ETF。不外客不雅地讲,刻下商场中红利格调的指数供给仍然是不及的,产物供给也不及,畴昔都还有优化和拓展的空间,而这也许会成为A500指数后的下一个黄金赛说念。

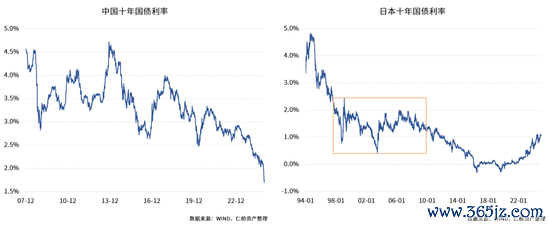

第三,债券资产从单边牛市走向双边波动。

始于2018年,于今债券资产的单边牛市依然走过了第六个年头。在昔日的六年里,中国发生了许多深刻的变化,股票商场起升沉伏,而债券商场却给出了极具前瞻和感性的判断。债券收益也成为了这个阶段投资者收益的最迫切着手,致意那些主持住了历史的机遇,为客户创造出巨量钞票的债券不断东说念主们。然则,通盘的金融产物都会有周期,债券也不会例外。吵吵闹闹的债券牛市下,1.7%的十年期国债利率依然让这类资产丧失了诱骗力,股市中有一句话叫“不赚终末一个铜板”,我想可能也适用于此刻的利率债吧。央行本年屡次领导了风险,每次商场都无动于衷,嗅觉这有点像“狼来了”的故事,终会有一次,风险将不期而至,而过于激进的策略大约率会折翼其中。

利率的变化取决于经济的变化。尽管我信托中国历久仍会处于低利率的大环境,但我更信托中国短期的利率不会降到零。畴昔任何一个经济周期的波动都会在利率上得到放大,哪怕只是是个短周期的波动,这个经由势必会出现。即使是90年代的日本,在利率下降阶段也经历了十几年的利率逗留期,直到2008年金融危险后才缓缓脱离平台,并走向了零利率。中国和日本的国情有着本色的不同,但在利率走势上咱们不错借镜不雅形。

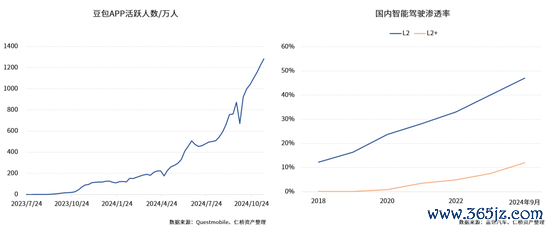

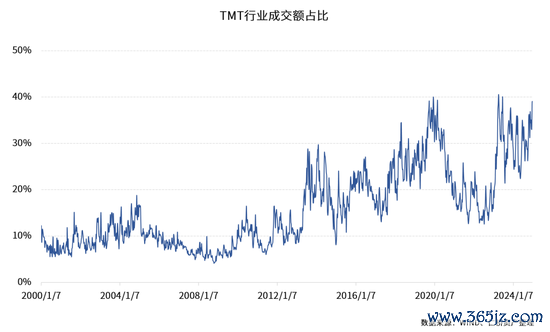

第四,AI应用连接拓展,但AI股票显赫分化,炒作之风落潮。

AI如故躲不掉的话题。在昔日的一年,从AI基建缓缓到AI应用,商场进展出了廓清的投资头绪。如实,不管产业界如故投资界,各人对AI的关注点都渐渐转化到了应用端。AI+搜索、AI+告白、AI+智驾、AI+磨真金不怕火、AI+医疗……AI驱动少量少量的渗入进咱们的生计,咱们不可能再有眼无瞳。AI历久意味着什么,会将东说念主类带向那里咱们不知所以,但至少当今,咱们仍然但愿它的畴昔发展是有益于东说念主类的,虽然,这很可能只是东说念主类的好意思好幻想,但咱们别无采用。往后看,AI智力的连接擢升咱们并不怀疑,其实从计较器出身的当时起,东说念主脑的许多智力不如机器就依然是不争的事实了。是以,像OpenAI的o3模子不错卓越99%的法子员,推明智力达到数学竞赛的获奖水对等等这些咱们并不讶异,也不愉快。相较于借助AI来收场降本和奇迹平替,咱们更期待AI能匡助东说念主类惩办问题,或者与东说念主类一皆去探索未知的鸿沟。这内部,AI+智驾、AI+医疗都是有强大后劲和价值的,值得密切关注,而瞻望2025年,咱们预期自动驾驶会有实质性的破损。

2025年,AI的应用连接深化,AI的股票不会连接热络吗?不会演变周全面的泡沫化吗?说真话,这个问题我也反复的问我方。我想需要分红几个条理来复兴这个问题。当先,全面的泡沫化,访佛于1999年的收罗股泡沫,我想是需要得意诸多条目的。不管是产业趋势、功绩、流动性、商场格拯救款式,需要通盘因素的共振和放大,本色上属于小概率的偶发事件,投资是不成按照小概率的假定去作念成立的。其次,时期的发展与股票的走势亦然不错背离的,这少量同经济与股市的筹商是十分访佛的。况兼跟着产业的发展,贸易模式和竞争情势的日渐廓清,股票商场会经历一个去伪存确切经由,裸泳者终会现形。终末,若是小概率事件确切发生,AI连接泡沫化,尽管咱们有一定布局,但大约率会跑输,这种有皆备收益莫得相对收益的成果我是不错接受的。想廓清AI的这些问题,咱们畴昔能作念些什么也就不再阴沉了。

第五,通胀走势是25年最大的不对点,亦然投资迫切的输赢手之一。

说真话,我认为现阶段很少有东说念主能把25年的通胀走势想的很廓清,咱们亦然雷同。特朗普的上台让全球通胀的趋势变得扑朔迷离,其宣讲的政策中有不少矛盾或对冲的因素,咱们很难在这个阶段作念出一个有置信度的判断。“对内更正提效,对外割裂阻滞”,这么的政策组合倾向似乎莫得前车之鉴,咱们不知说念抽象的影响会是什么,致使不细则这么的政策组合能否告成的阐明,是否会刖趾适屦或者头重脚轻。但有少量我想如故不错推演的,即是一朝好意思国对其他国度依期挥起了关税大棒,中国可能首当其冲,这在短期势必会加速全球制造业投向好意思邦原土的经由,强化好意思国经济的短期蕃昌,但与此同期,好意思国的通胀问题便很繁重到根人道的惩办。而从更长一些的维度来看,畴昔一朝好意思国经济出现一些周期性的向下波动,崇高的制酿成本大约率会把好意思国经济带入严重的深度的零落。这即是咱们月报中讲的特朗普上台对好意思国经济总体上是“短多漫空”的逻辑。

回到投资上,畴昔的通胀走向对资产成立的兴趣是可想而知的。手脚一个关节因子,磨蹭阶段时的处理时常会深刻影响最终的投资成果,成为迫切的输赢手之一。对于仁桥来讲,咱们在这类问题上有着一贯的处理方式,即不漠视,不站边,尽量采用类期权的品种来布局,力求收场收益函数的最优化。

终末,在一个契机成本大幅贬抑的期间,耐烦会成为得到收益的最迫切着手,感德各人一齐上的陪同。历尽千帆,归来仍是少年。2025年,愿仁桥有新的成长。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183开云体育(中国)官方网站

Powered by 开云「中国」kaiyun网页版登录入口 @2013-2022 RSS地图 HTML地图